-

可变现净值和利润有什么不同?销售收入可变现净值

可变现净值和利润有什么不同?1、概念不同 利润是企业家的经营成果,是企业经营效果的综合反映,也是其最终成果的具体体现。 可变现净值是指在日常活动中,以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。在可变现净值计量下,资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。 2、计算方法不同 存货可变现净值=存货估计售价-至完工估计将发生的成本-估计销售费用-相关税金 存货跌价准备应按单...

作者:news 日期:2024.05.18 分类:股资讯 35 -

可实现净值和可变现净值区别?可变现净值主要应用于

可实现净值和可变现净值区别?可变现净值是指在日常活动中,以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。在可变现净值计量下,资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。 对于可收回金额(recoverable amount),美国会计准则中可收回金额指公允价值;英国则将其定义为可实现净值与在用价值孰高;在我国,可收回金额的实际含义为未来现金流量的现值。可变现净值是什么?...

作者:news 日期:2024.05.18 分类:股资讯 63 -

原材料可变现净值比期末余额高怎么处理?原材料可变现净值低

原材料可变现净值比期末余额高怎么处理?当存货的期末可变现净值大于存货的期末成本,区分以下两种情况进行不同的会计处理:1、如果该项存货之前的存货跌价准备科目无余额,说明该项存货存货不存在跌价损失,这时不用写凭证和分录;2、如果该项存货之前的存货跌价准备科目有余额,则应以存货跌价准备余额及可变现净值大于存货的期末成本的金额孰低为限对存货跌价准备进行冲减,会计分录为:借:存货跌价准备贷:资产减值损失可变现净值中估计售价的确定:1、为执行销售合同或劳务合同而持有的存货,以合同价作为可...

作者:news 日期:2024.05.17 分类:股资讯 33 -

基金进入清算程序是什么意思?企业清算可变现净值

基金进入清算程序是什么意思?答,基金遇到合同规定或者法定事由终止时对基金财产进行清理处理的善后行为。基金公司因为有些特殊原因导致基金被终止,进入财产清算的时间。清算一般在基金终止之后的一个月内完成,根据不同的基金公司,每个基金公司的清算时间都不一样,只有以基金公司的公告为准。清算程序完成后,投资者持有的基金份额,按照清算之前的净值折算成现金,在扣取清算费用之后,会返还给投资者的。到此,以上就是小编对于企业清算可变现净值怎么算的问题就介绍到这了,希望介绍的1点解答对大家有用,欢...

作者:news 日期:2024.05.17 分类:股资讯 44 -

ETF基金净值是什么意思?可变现净值 缩写

ETF基金净值是什么意思?ETF是Exchange Traded Fund的英文缩写,中译为“交易型开放式指数基金”,又称交易所交易基金。ETF是一种在交易所上市交易的开放式证券投资基金产品,交易手续与股票完全相同。ETF管理的资产是一揽子股票组合,这一组合中的股票种类与某一特定指数,如上证50指数,包涵的成份股票相同,每只股票的数量与该指数的成份股构成比例一致,ETF交易价格取决于它拥有的一揽子股票的价值,即“单位基金资产净值”。ETF的投资组合通常完全复制标的指数,其净值...

作者:news 日期:2024.05.17 分类:股资讯 54 -

什么是可变现净值?可变现净值通俗意思

什么是可变现净值?可变现净值是指在日常活动中,以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。在可变现净值计量下,资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。可变现净值是什么意思。书本上太文字性了,看不懂,可以举个例子吗?可变现净值,就是你的资产在未来能够变成的所有现金的 折现到今天的净值。 比如,你的原材料,先在100元。 把它加工成产品以后,卖出去,可以卖150元,...

作者:news 日期:2024.05.17 分类:股资讯 50 -

“成本与可变现净值孰低法”中的成本是指什么?成本净值小于1

“成本与可变现净值孰低法”中的成本是指什么?1、”成本与可变现净值孰低法”中的成本是指期末存货的成本。2、成本与可变现净值孰低法,指对期末存货按照成本与可变现净值两者之中较低者计价的方法。即当成本低于可变现净值时,期末存货按成本计价;当可变现净值低于成本时,期末存货按可变现净值计价。3、《企业会计制度》规定,企业的存货在期末时,按照账面成本与可变现净值孰低法的原则进行计量,对于可变现净值低于存货账面成本的差额,计提存货跌价准备。借记“资产减值损失—计提的存货跌价准备”贷记“存...

作者:news 日期:2024.05.17 分类:股资讯 38 -

可变现净值通俗解释?可实现净值和可变现

可变现净值通俗解释?可变现净值:会计学名词可变现净值是指在日常活动中,以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。在可变现净值计量下,资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。可变现净值是什么意思?可变现净值是指在日常活动中,以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。在可变现净值计量下,资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该...

作者:news 日期:2024.05.17 分类:股资讯 424 -

存货期末计量采用成本与可变现净值孰低法,有些不懂?期末余额净值

存货期末计量采用成本与可变现净值孰低法,有些不懂?存货期末计量即存货期末计价,采用成本与可变现净值熟低法计价,这里的存货成本是指存货的实际成本,存货的可变现净值=估计售价-估计进一步加工成本-估计销售费用-估计相关销售税费。当期末存货成本小于可变现净值时,存货应当按成本计量,不做会计处理;但是当期末存货可变现净值小于成本时,存货应按可变现净值计量计量,应对存货计提存货跌价准备,会计分录是借:资产减值损失,贷:存货跌价准备。存货期末计量采用成本与可变现净值孰低法,企业为了体现谨...

作者:news 日期:2024.05.17 分类:股资讯 162 -

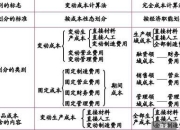

成本与可变现净值比较的基本方法?产品 成本法 净值法

成本与可变现净值比较的基本方法?可变现净值的确定方法:当存货成本低于可变现净值时,存货按成本计量;当存货成本高于可变现净值时,存货按可变现净值计量,同时按照成本高于可变现净值的差额计提存货跌价准备,计入当期损益。 日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。存货的可变现净值由存货的估计售价、至完工时将要发生的成本、估计的销售费用和估计的相关税费等内容构成。成品、商品等直接用于出售的商品存货,其可变现净值为: 可变现净值=估计...

作者:news 日期:2024.05.17 分类:股资讯 41

热门文章

-

特变电工2024目标价?(特变电工股票行情)

特变电工2024目标价?特变电工后续如何操作?特变电工2023中报预增?特变电工2024目标价?特变电工2024年目标价为35.87元。该目标价的预测是基于公司过去的表现和未来的预期增长,但请注意,股票价格是市场波动的结果,受多种因素的影响,因此预测结果仅供参考,不能作为确定性判断。特变电工后续如何操作?春节前资金避险需求强烈,叠加外围股市的不确定性风险加大,春季躁动行情,大概率已经结束。如果你认为春季行情没结束,你继续。我按春季躁动行情结束规划下一步操作。1、特变电工周四这...

特变电工2024目标价?特变电工后续如何操作?特变电工2023中报预增?特变电工2024目标价?特变电工2024年目标价为35.87元。该目标价的预测是基于公司过去的表现和未来的预期增长,但请注意,股票价格是市场波动的结果,受多种因素的影响,因此预测结果仅供参考,不能作为确定性判断。特变电工后续如何操作?春节前资金避险需求强烈,叠加外围股市的不确定性风险加大,春季躁动行情,大概率已经结束。如果你认为春季行情没结束,你继续。我按春季躁动行情结束规划下一步操作。1、特变电工周四这... -

招行私人银行客户标准?招行高净值客户定义

招行私人银行客户标准?招商银行,私人银行客户的标准是储户在招商银行,包括理财,存款活期等资金量达到800万及以上。就可以达到招商银行,私人银行的标准。招商银行50万就是金葵花,800万就是私人银行。招商银行,私人银行的优惠的待遇和福利比较多。招商银行的服务的确好。招商银行私人银行的门槛主要针对的高净值客户,资产在1000万以上,这1000万包括你活期和定期里的钱,常年的流水也应该保持在几百万区间,私人银行主要是专员服务这些高净值客户,也可以说是资产配置,主要是稳定和持续让资产...

招行私人银行客户标准?招商银行,私人银行客户的标准是储户在招商银行,包括理财,存款活期等资金量达到800万及以上。就可以达到招商银行,私人银行的标准。招商银行50万就是金葵花,800万就是私人银行。招商银行,私人银行的优惠的待遇和福利比较多。招商银行的服务的确好。招商银行私人银行的门槛主要针对的高净值客户,资产在1000万以上,这1000万包括你活期和定期里的钱,常年的流水也应该保持在几百万区间,私人银行主要是专员服务这些高净值客户,也可以说是资产配置,主要是稳定和持续让资产... -

存款1000万人多吗?千万资产高净值人群

存款1000万人多吗?不多,在今年1月份的时候,胡润研究院有发布过一份《中国千万富豪品牌倾向报告》。在这份《报告》中可知,在2019年中,中国千万资产的“高净值家庭”有158万户,其中亿元资产“超高净值家庭”有10.5万户。所以说,这样来看的话,目前在我国能达到1000万存款这个水平的家庭,其实并不多的。有人可能会说了,在目前这个物价高涨的年代,1000万存款可能也用不了多久吧!最富裕人群标准?富翁等级标准划分:高净值人士:净资产在65万到650万元之间的人。百万富翁:净资产...

存款1000万人多吗?不多,在今年1月份的时候,胡润研究院有发布过一份《中国千万富豪品牌倾向报告》。在这份《报告》中可知,在2019年中,中国千万资产的“高净值家庭”有158万户,其中亿元资产“超高净值家庭”有10.5万户。所以说,这样来看的话,目前在我国能达到1000万存款这个水平的家庭,其实并不多的。有人可能会说了,在目前这个物价高涨的年代,1000万存款可能也用不了多久吧!最富裕人群标准?富翁等级标准划分:高净值人士:净资产在65万到650万元之间的人。百万富翁:净资产... -

存款1000万有多少人?高净值人数 中国

存款1000万有多少人?根据中国人民银行发布的银行存款情况来看,全国存款1000万元以上的人有25.8万人,占全国总人口的2.1‰其中,北上广深存款1000万元以上的人有16.8万人,占全国存款1000万元以上,总人口的48%左右。据胡润研究院发布的数据,中国拥有1000万以上资产的家庭有202万户,这202万户都属于“高净值家庭”。此外,拥有600万以上资产的家庭数量超过500万户,拥有1亿元资产的家庭数量为13万户,增加了3000多户。在中国拥有亿元资产的有多少人?在《2...

存款1000万有多少人?根据中国人民银行发布的银行存款情况来看,全国存款1000万元以上的人有25.8万人,占全国总人口的2.1‰其中,北上广深存款1000万元以上的人有16.8万人,占全国存款1000万元以上,总人口的48%左右。据胡润研究院发布的数据,中国拥有1000万以上资产的家庭有202万户,这202万户都属于“高净值家庭”。此外,拥有600万以上资产的家庭数量超过500万户,拥有1亿元资产的家庭数量为13万户,增加了3000多户。在中国拥有亿元资产的有多少人?在《2... -

香港收入超过多少不可申请公屋?资产净值限额

香港收入超过多少不可申请公屋?四个人申请公屋每月最高入息限额20,710元 (21,800元)总资产净值限额418,000元注: (1) 1至4人家庭若全部成员均为高龄人士(年满60岁或以上),其总资产净值限额分别为406,000元、548,000元、718,000元 及836,000元。 2023香港申请公屋条件?需要符合以下条件:符合香港政府规定的低收入家庭标准的香港居民可以申请公屋。香港政府规定,低收入家庭是指其家庭月收入不高于香港的平均收入的一半。符合这一标准的香港...

香港收入超过多少不可申请公屋?四个人申请公屋每月最高入息限额20,710元 (21,800元)总资产净值限额418,000元注: (1) 1至4人家庭若全部成员均为高龄人士(年满60岁或以上),其总资产净值限额分别为406,000元、548,000元、718,000元 及836,000元。 2023香港申请公屋条件?需要符合以下条件:符合香港政府规定的低收入家庭标准的香港居民可以申请公屋。香港政府规定,低收入家庭是指其家庭月收入不高于香港的平均收入的一半。符合这一标准的香港...